◆NFT 시장개요

1.1 블루칩 지수

시장에서 블루칩 NFT들의 시장가치를 나타내는 블루칩 지수는 작년 최저치를 기록한 이후 소폭 상승하였으나, 최근에는 하락세를 보이고 있다. 1월 초에는 9,881로 최고치를 기록한 이후 3월 말에는 8,189로 새로운 최저치를 기록하였다. 이러한 이유는 장기간의 NFT 약세장을 포함하여 투자자 및 구매자의 관심이 감소되었기 때문이다.

1.2 NFT 시장 거래량

지난 1분기 동안 NFT 시장의 거래량은 꾸준한 상승세를 보였으며, 2월 중순에는 1분기 거래의 정점을 기록하였다. 이는 NFT 시장의 새로운 시장 블러의 토큰 인센티브와 연관되어 있다. 지난 2022년 4분기 동안 이더리움 기반의 NFT 거래량은 전분기 대비 126.19% 증가하였으며, 최근에 비하여 NFT 시장은 다소 회복되었다. 다음 강세장을 기대하고 시장 최고치로 끌어올리기 위해서는 다른 시장 기대치와 맞추고 거래 가능한 지속적인 모델이 필요할 것으로 보인다. 또한, 항상 인센티브가 시장을 주도하지 않을 수 있다는 점도 고려해야 한다.

1.3 NFT 트레이더

상반기에는 판매자가 구매자보다 많은 판매자 시장이었으며, 거래자 수도 점차 감소했다. 2023년 3월 22일 현재 거래와 관련된 주소 수는 23,757개였지만, 이 중 구매자 주소는 11,546개, 판매자 주소 12,211개였다. 반면 NFT 홀더 수는 전 분기 대비 13.57% 증가했으며 429만 명을 기록했다.

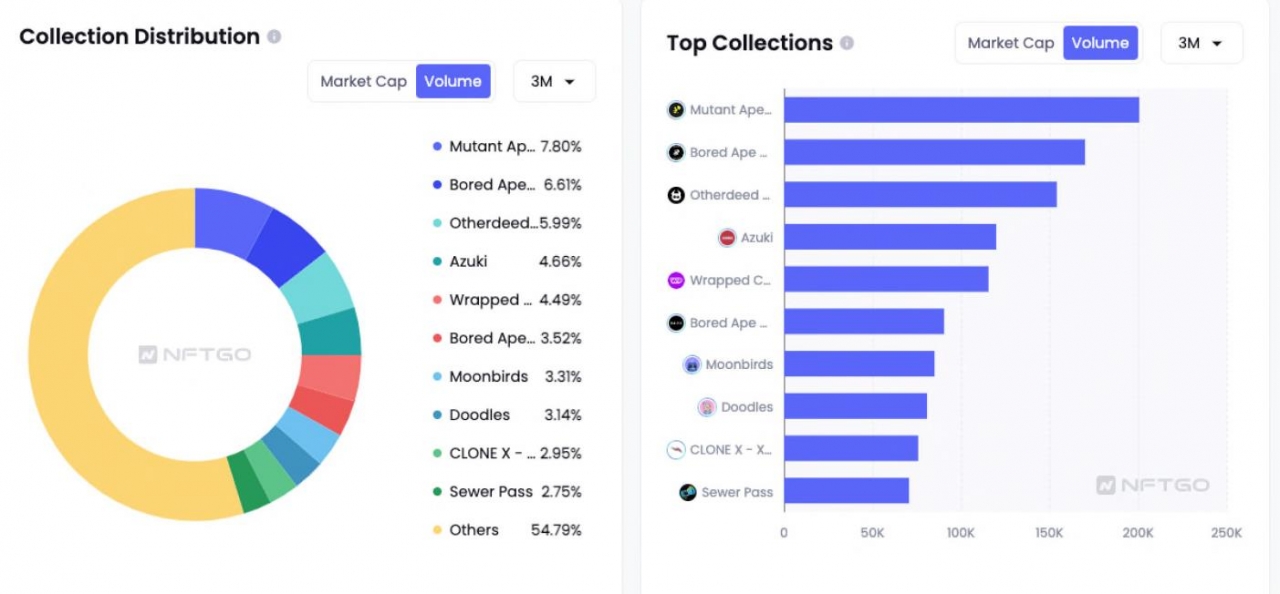

1.4 상위 컬렉션

1분기에는 뮤턴트 에이프 요트 클럽(MAYC)가 지난 3개월간 거래량 기준 1위를 기록하며 전체 시장 거래량의 약 7.8%를 차지했고, BAYC가 약 6.61%로 바짝 뒤를 이었다는 점이 주목할 만하다. Sewer Pass는 전체 거래량 중 약 70K ETH를 기부하여 최고의 성과를 내는 컬렉션 중 하나가 되었다. 전반적으로 유가 랩스 생태계의 NFT가 1분기 전체 거래량의 4분의 1을 차지했으며, 블루칩 프로젝트는 거래량의 절반을 차지했다.

1.5 최신 프로젝트

올해 1분기에는 NFT 시장에 대한 관심을 다시 불러일으킨 새 프로젝트가 등장했다. 그 중에서도 제일 많은 인기를 얻은 프로젝트 중 하나는 나카미고스(Nakamigos)이며, 현재 바닥 가격은 0.29 ETH이다. 또한, HV-MTL은 초기 미팅 이후 꾸준히 상승했으며 최저가격 2 ETH와 총 거래량 54.85K ETH에 도달했다.

또한, MG Land, Open Edition, Checks - VV Edition 등 다양한 프로젝트의 거래량이 40,000 ETH를 넘어서며 NFT 컬렉터와 투자자들의 관심을 성공적으로 이끌었다. 이렇게 NFT 시장은 지속적으로 성장하면서, 앞으로는 이러한 고유성을 지닌 프로젝트들이 NFT 시장의 관심을 다시 이끌 것으로 예상된다.

◆NFT 마켓플레이스

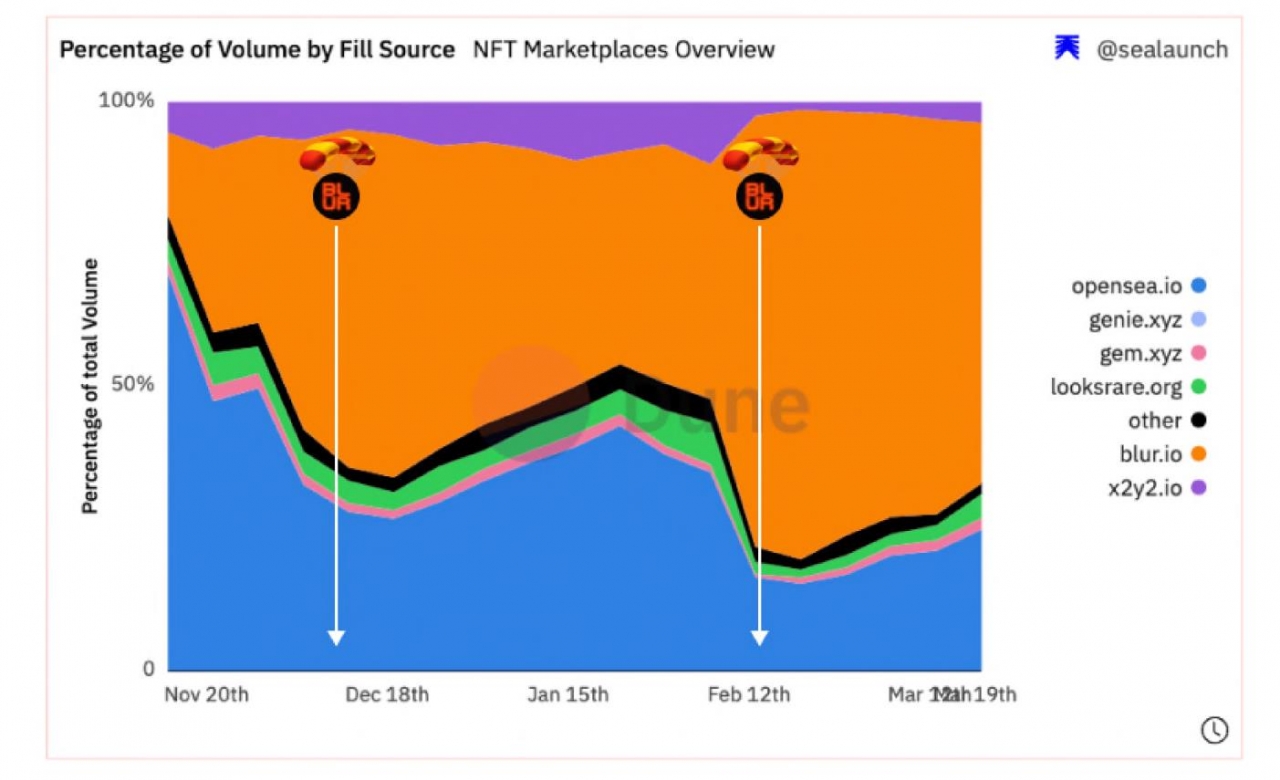

2.1 마켓플레이스별 거래 규모

2023년, NFT 마켓플레이스는 다양한 플랫폼들이 크리에이터와 컬렉터의 관심을 끌기 위해 치열한 경쟁을 벌이고 있는 중이다. 대표적인 마켓플레이스인 오픈씨는 2017년 12월에 설립된 이후로 현재 NFT 애그리게이터 마켓인 블러와 경쟁중이다.

최근 주요 NFT 마켓플레이스간의 거래량을 비교해 보면, 이번 1분기에 오픈씨는 시장에서 1위를 차지하지 못했다. 반면 블러 마켓 플레이스는 1분기 거래량 180만 ETH로 1위를 차지하였다. 이는 오픈씨 거래량의 약 두 배에 해당되며, NFTGo의 워시 트레이딩 필터 기능에 따르면 약 270,000건의 워시 트레이딩 거래가 블러에서 진행되었다.

2.2 블러 Vs 오픈씨

2022년 10월에 NFT 프로 트레이더를 대상으로 출시한 블러는 NFT 업계에 충격적인 변화를 가져왔고, 블러는 NFT 시장에서 상당한 거래량 점유율을 차지하며(ETH 거래량의 80%) 성공을 거두었다.

2.3 에어드롭 마케팅

블러 마켓 플레이스의 에어드롭 마케팅은 거래 인센티브 중심으로 다단계씩 진행하면서 시장에 진입했다. 이러한 전략은 잠재적 거래자들의 주목을 끌었고 점차 거래를 하게 만드는 인센티브 메커니즘으로 진행되었다. 차차 블러 마켓플레이스를 둘러싼 기대감은 점점 더 사용자 사이에서 생겨나며, 참여자 증가, 거래량 증가, 신규 사용자 유입 등의 효과를 발휘했다. 블러의 마케팅 전략은 얼리어답터 및 프로 NFT 트레이더 대상으로 진행하여 더욱더 빠르게 시장 점유율을 확보하고 유일하게 오픈씨와 경쟁하는 마켓플레이스가 되었다.

블러가 채택한 에어드랍 전략은 단기적으로 NFT 트레이더가 인센티브를 얻기 위해 더 많은 거래를 유도하는 전략이다. 이를 통해 블러의 거래는 급증했지만, 이러한 인센티브 중심의 전략은 일시적일 뿐이며, 사용자들은 전반적인 거래 경험을 기반으로 거래 편의성을 중요시한다. 따라서 두 플랫폼이 지속적으로 성장 가능한 전략인지도 평가해야 한다.

이러한 에어드랍 전략은 거래를유도하여 전체 거래량을 증가시키고 블러는 이를 통해 시장에서 상당한 거래량 점유율을 확보했다. 그러나 블러의 사용자 시장 점유율은 그다지 높지 않으며, 오픈씨는 여전히 총 사용자 측면에서 우월한 위치를 유지하고 있다. 따라서 두 플랫폼은 거래 인센티브 외에도 다양한 전략을 진행할 것으로 보인다.

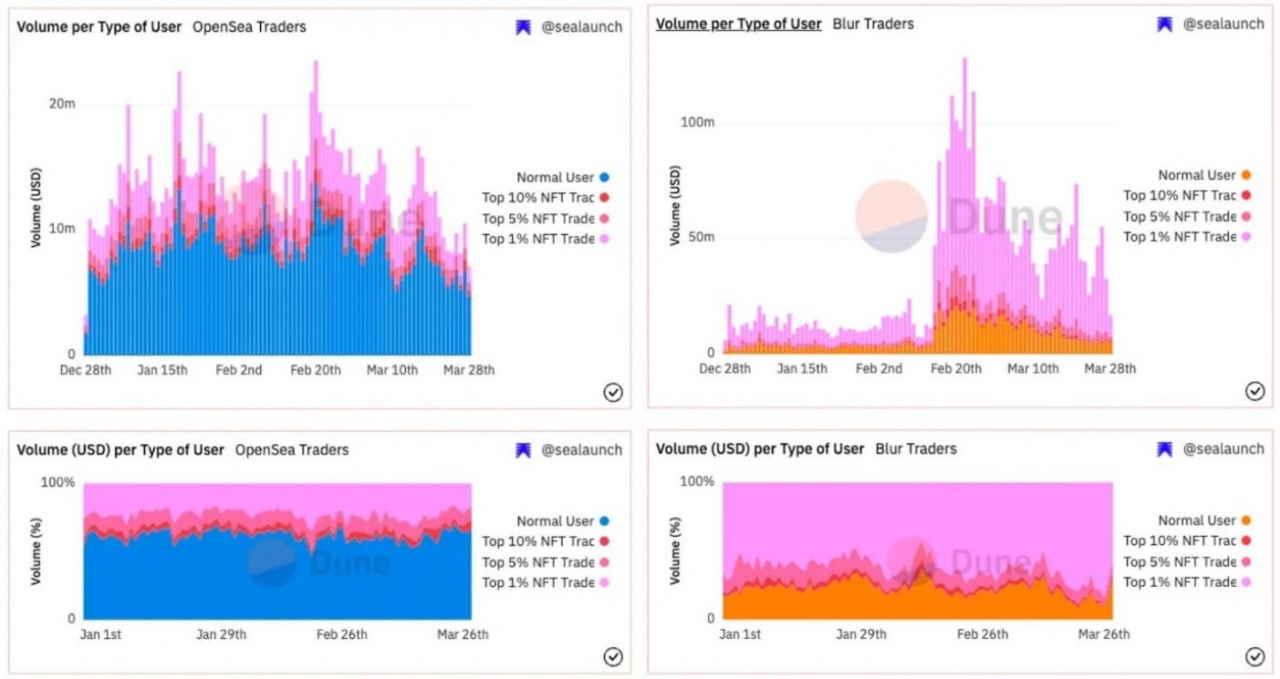

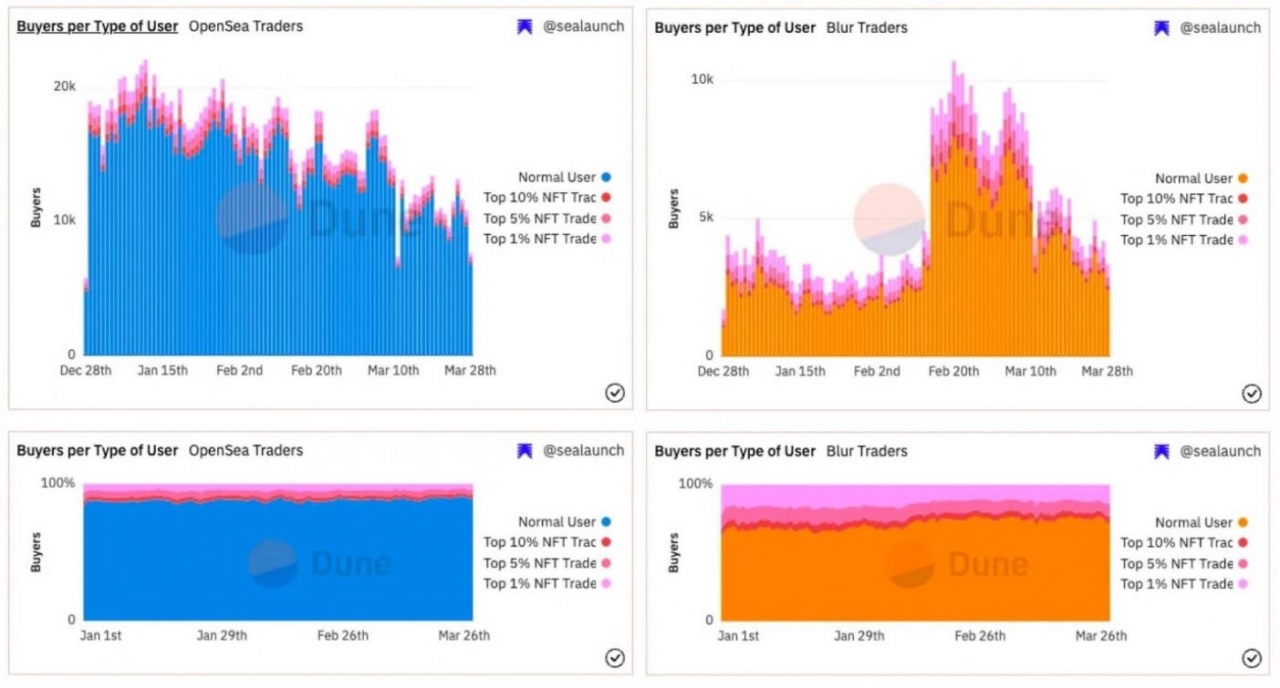

2.4 사용자 분석

오픈씨와 블러의 사용자 환경을 더 깊이 이해하기 위해서는 NFT 시장에서 사용자의 활동, 즉 NFT 시장의 거래량, 거래 및 구매자의 분포를 분석할 필요가 있다. 이를 통해 NFT 시장에서의 활동에 따른 오픈씨와 블러의 사용자를 비교한 결과, 오픈씨는 전반적인 거래량에서 블러보다 우위에 있으며, 더 많은 구매자가 거래를 하고 있었다. 특히, 고가의 거래에서는 블러가 오픈씨가 더 많은 거래를 차지하고 있다. 오픈씨의 구매자들은 블러의 구매자들보다 더 광범위한 카테고리에서 거래를 하고 있는것도 알 수 있었다. 이러한 분석 결과는 오픈씨와 블러의 사용자 환경을 이해하고 두 플랫폼의 경쟁력을 비교해볼 수 있다.

오픈씨와 블러의 차이점은 명확하게 나눠진다. 오픈씨의 거래량은 일반 사용자(~62%)가 주도하는 반면 블러의 거래량은 상위 1% NFT 트레이더(~66%)에서 주로 발생되며, 상위 1% NFT 거래자는 블러에서 오픈씨보다 더 높은 판매 비율을 차지하고 있다. 또한, 오픈씨의 구매자의 더 큰 비율은 일반 사용자(88%)이고, 상위 1% NFT 거래자의 비율은 블러(12.9%)이 더 높다.

따라서, 블러의 마케팅 전략으로 상위 1% NFT 트레이더들을 플랫폼에 유치하는데 성공한 반면 오픈씨는 NFT 거래량의 일부를 잃었음에도 불구하고 보다 더 균형 잡힌 사용자 분포를 유지하고 계속해서 가장 큰 사용자 시장 점유율을 유지하고 있다.

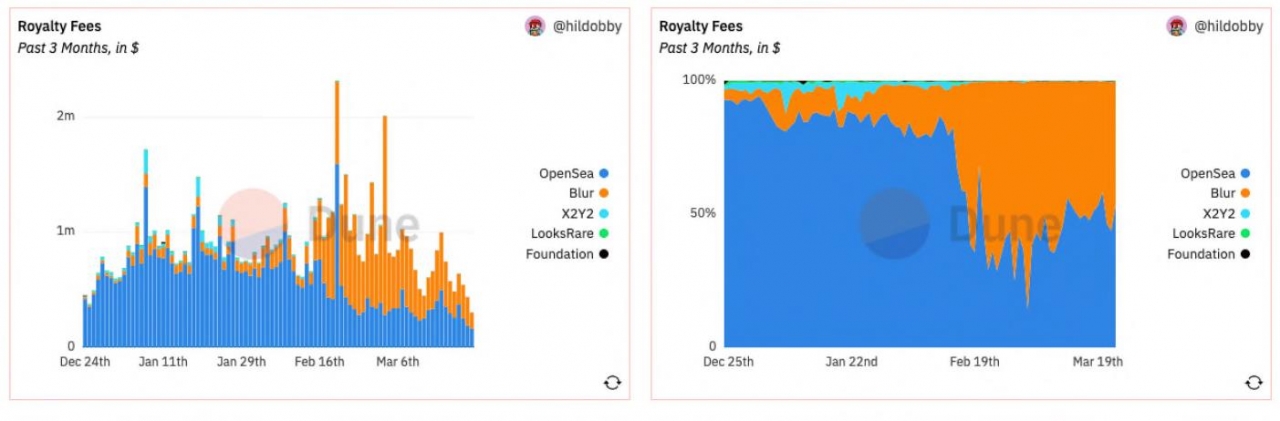

2.5 로열티 수수료

로열티 수수료 측면에서 오픈씨는 온체인 로열티 시행 없이 컬렉션에 대해 0.5%부터 시작하는 선택적인 크리에이터 로열티를 도입했다. hildobby의 대시보드에 따르면 오픈씨는 오랫동안 1위를 차지했지만 2월 15일부터 블러의 로열티가 오픈씨를 능가하면서 상황이 역전되었다. 그 이후로 블러의 수치와 추세는 오픈씨와 거의 비슷했다. 로열티 수수료 전쟁터는 주로 블러와 오픈씨가 차지한다.

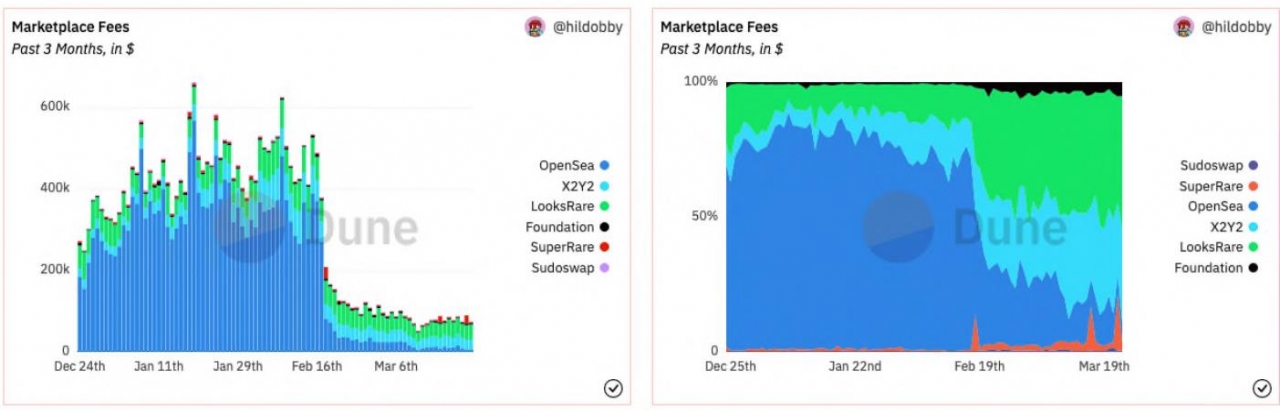

2.6 마켓플레이스 수수료

이번 2023년 1분기에서는 2월 중순 이후는 모든 주요 마켓 플레이스의 수수료 규모가 감소하였고, 오픈씨와 블러는 경쟁에서 더 많은 사용자를 유치하기 위해 일시적으로 시장 수수료를 0%로 조정하였다. 오픈씨의 거래량은 1월의 최고치 $600,000달러에서 3월의 약 $50,000달러로 크게 하락했다. 이렇게 거래량이 감소한 이유는 또 다른 NFT 마켓 프레이스인 룩스레어가 시장의 입지를 다지면서 오픈씨가 차지하는 시장 수수료에서 일부분의 비중을 가져갔다. 반면에 슈퍼레어는 최근 몇 달 동안 여러 차례 급격한 상승세를 보였다.

info@blockchaintoday.co.kr